撰文|曹双涛

编辑|杨博丞

来源|氢消费出品(ID:HQingXiaoFei)

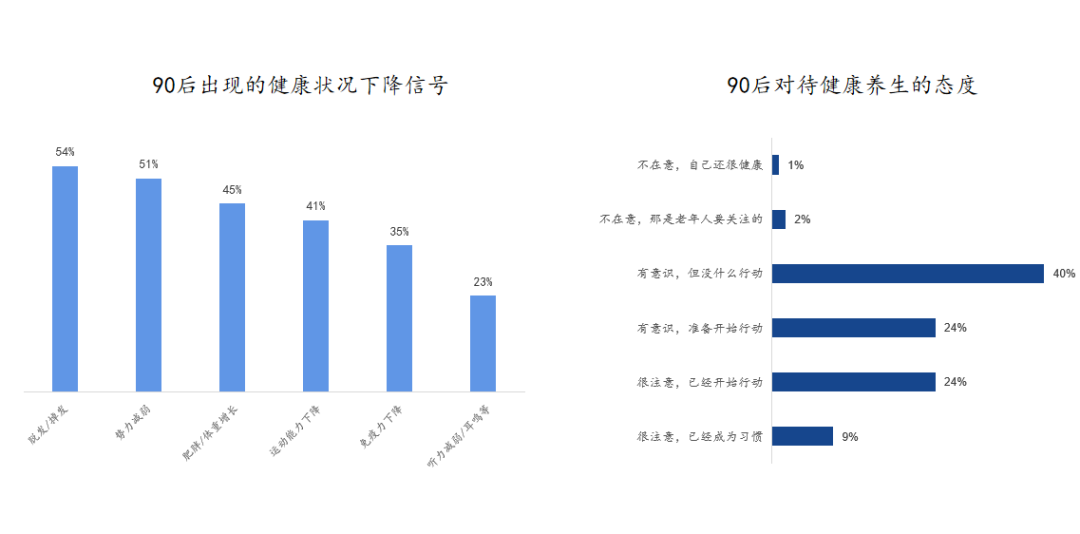

伴随着当下社会的急速发展,各行业内卷的加剧,在让年轻人身体健康不断下降的同时,也让越来越多的年轻人加入到养生大军。高需求之下,市面上各种养生产品的市场空间也随之扩大。

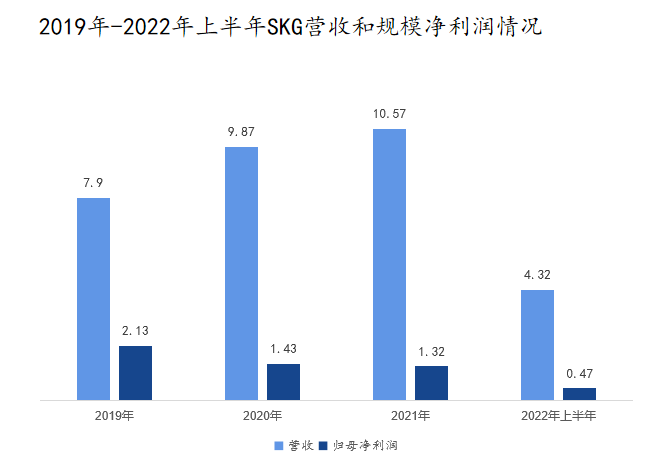

▲数据来源:《90后健康养生大揭秘》以按摩器为例,据《2022-2027年中国按摩器行业市场深度调研及投资策略预测报告》数据显示,2021-2024年全球按摩器的年复合增长率将达到8.15%,2025-2026年增速相对放缓至5%。由此而产生的市场规模到2026年或将达到236亿美元。百亿市场规模之下,也让由顶流王一博所代言的SKG加速上市。然而,从SKG的招股书来看,目前公司一直处在"增收不增利"阶段。尤其是2022年上半年的营收为2021年全年的40%,但同期归母净利润只有2021年的35%。

▲数据来源:SKG招股书那么,SKG为何会出现这一情况?在增收不增利的背后,属于SKG真正的危机又是什么?而在证监会频频问询的背后,SKG的上市之路真的会顺利吗?

高额营销费用的背后,

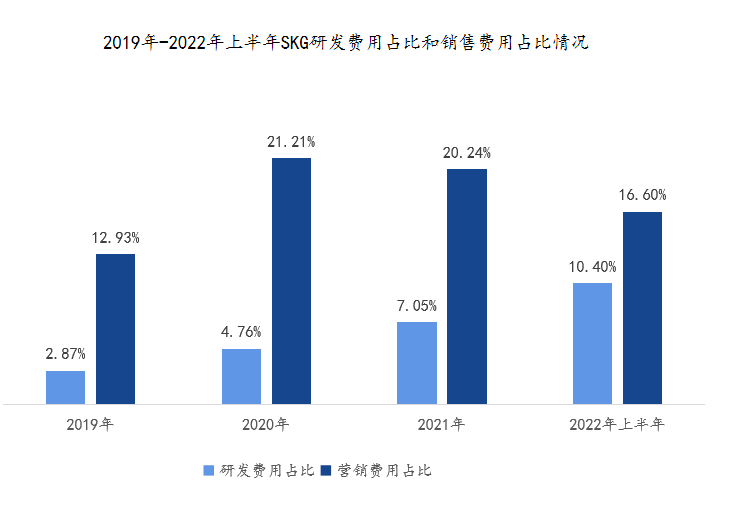

产品质量存在疑云从SKG招股书中就不难看出,高额的营销费用一直在蚕食着公司利润。其中,2019年至2022年上半年SKG的营销费用分别为1.02亿元、2.1亿元、2.15亿元及7209.64万元,占营收的比例分别为12.93%、21.21%、20.24%及16.6%。这其中,市场推广及广告宣传费分别为5583.35万元、1.66亿元、1.61亿元及4277.90万元,占销售费用的比重分别为54.53%、78.88%、75.02%、59.34%。简单来说,SKG所赚到的钱,有很大一部分都被投入到公司产品的宣传上。事实上,SKG营销费用之所以如此之高,在于其对线上平台过度依赖。以2021年为例,其来源于线上、线下经销渠道收入比例分别为64.22%、34.52%,线下收入一部分来源于授权经销商参与的大型企业的招投标和集采。但目前网络平台的一些变化,也决定了SKG这部分成本不能难以被降低,并且还有继续上升的可能。首先,在过去的几年时间里,各类颈椎按摩仪、眼部按摩仪、腰部按摩仪的产品形态虽不断丰富,但网络平台上一直有着关于"按摩仪是智商税"的争议。争议之下,也劝退了大量消费者。而SKG的产品核心消费者又以年轻女性为主,若想要打动这些消费者进而提高产品销量和销售额,明星代言、综艺植入、抖音、小红书等各类营销方式则必须要同步进行,毕竟这是和年轻女性最为契合的渠道。

▲数据来源:解数咨询简单测算下通过这些渠道所带来的成本,2020年和2021年王一博的代言费用分别为1237.18万元和2201.57万元。单条微博热搜40-70万元,小红书KOL因粉丝数量不同,其价格一般在1500元-3万元之间。而基于网络平台信息更新的快速性,也决定了SKG只能通过持续性的付费推广,才能不断强化消费者心智,进而完成后续的付费转化。其次,SKG所处的赛道本身就是一个竞争异常惨烈,产品高度同质化的赛道。以颈椎按摩仪为例,除松下、飞利浦、奥克斯、康佳等老牌家电企业,还有倍轻松、米家、网易严选、小熊电器等企业纷纷在进入这一赛道。产品同质化下,大家在电商平台上只能比拼价格。

▲图源:京东这给SKG所带来的问题有两点,一是即使该产品的上游原材料大幅度涨价,SKG也很难将上涨的成本转嫁给下游消费者。除非是全行业均在提价,但实现这点却很难;二是SKG为维持在京东、天猫等综合电商平台上和按摩仪相关的关键词高排名,也要持续性的投入大量的推广费用。而抖音平台的问题则更加复杂,目前SKG在抖音的营销方式主要包括,达人视频带货、直播间带货、品牌自播等方式。但需要指出的是,基于抖音电商的特性,其更适合低客单价商品转化。但以2022年3月份SKG在抖音上的热销产品来看,其较高产品的客单价似乎和抖音平台并不是很契合,产品整体销量并不是很高。

▲图源:公开信息整理若进一步延伸来看,就不能发现此前SKG在和达人的合作过程中,颇有赔钱赚吆喝的嫌疑。目前具有一定粉丝量的主播其直播间坑位费一般在10-20万,而类似于胡兵、何晟铭这类主播的坑位费更高。除天价坑位费外,20%以上的佣金、平台扣点、SKG自身产品的成本,以及投入人力成本等费用共同叠加的话,较低销售额的背后很难均摊这些成本,帮助SKG实现盈利。

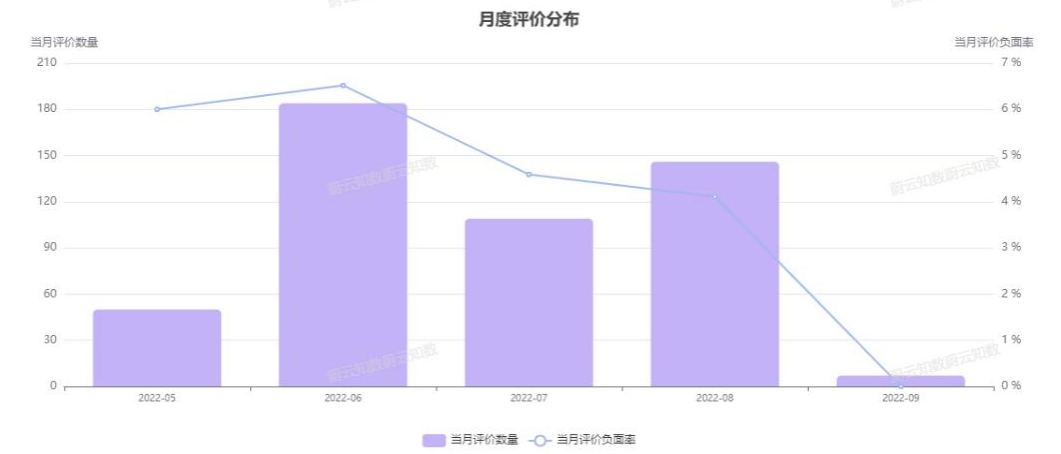

▲图源:解数咨询最后,SKG自身产品竞争力偏弱,企业只能花费较高的费用进行营销。比如,在京东平台上,SKG颈椎按摩器20万+销量下,商品中差评数量累计在800+,但飞利浦类似商品销量虽只有1万+,其商品中差评数量在30+,显然,SKG商品的负面评价率明显高于飞利浦。在淘宝旗舰店中,SKG眼部按摩仪单件商品,在2022年6月单月的负面评价率接近7%。

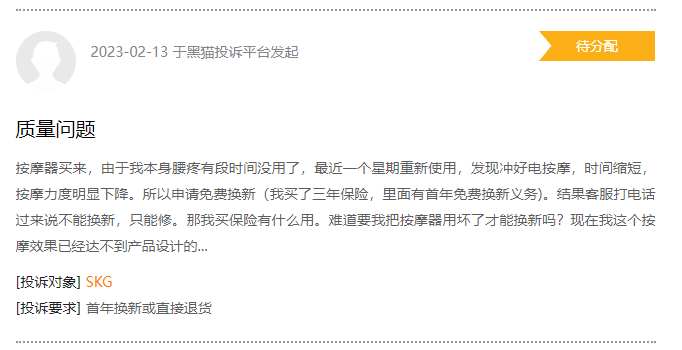

▲图源:蔚云知数除电商平台外,在黑猫投诉平台上,也有不少消费者投诉称SKG的产品质量存在问题。其中,消费者A称一周后重新使用SKG的产品存在着按摩力度下降的问题,但SKG的客户却拒绝为消费者换新。

▲图源:黑猫投诉从这一角度我们就不能理解,为何此前在SKG的抖音自播直播间内,主播会反复强调买买按摩仪送"王一博抱枕"送完截止这样的话术。其本质上还是在利用明星效应,从而让消费者暂时不和其他品牌商品进行对比,进而增加消费者的抢购欲。但这也决定了SKG接下来很长一段时间SKG要么选择和王一博继续合作,要么找其他顶流代言。但不管何种选择,由明星代言所产生的高代言费用让SKG也难以轻松。

研发费用低、专利诉讼频发事实上,SKG相对较高投诉的背后,或许和消费者自身因素有关。从事多年中医临床的戴伟(化名)告诉我们,目前市面上的按摩仪实则就是中医理疗、针灸的另一种形式。借助不同的方式进行穴位按摩促进血液循环,帮助消费者达到缓解疼痛的作用。但中医在临床治疗过程中,更多讲究的是"因人而治",个性化治疗。因为即使同一种症状下,因患者自身的体质不同,对不同中药的接受程度不同,其在使用中药或进行针灸时也会有所不同。而对于标准化的按摩仪来说,因其忽略了患者体质上的差异,采取同一种方式进行按摩,自然就会让消费者的表现有所差异,甚至部分消费者会觉得按摩仪效果差。因此,生产按摩仪的企业若想要真正做出有竞争力的产品,需要企业投入高研发对中医、中药、病理学等方面进行深入的研究才能实现。 从戴伟的话中我们也不能感知出,看似简单的按摩仪,背后实则是需要企业进行高研发投入。但从SKG的招股书来看,不仅仅存在着轻视研发的问题,而且还多次深陷专利之争。SKG曾表示,"研发创新能力及技术应用能力是公司赢得未来竞争的关键因素。基于此,其在2019年到2022年上半年所投入的研发费用分别为2275.49万元、4714.06万元、7472.59万元、4518.4万元。但若是将研发费用占比和销售费用占比进行对比的话,也不能看出目前SKG的业务重心还是放在销售上。

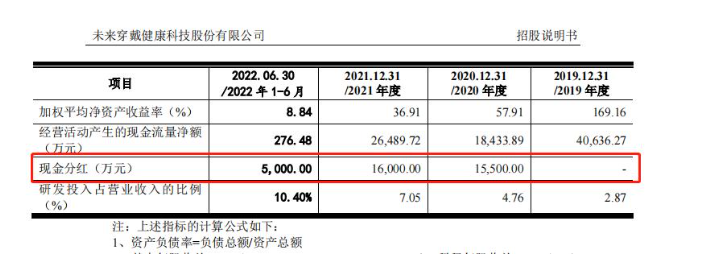

▲图源:SKG招股书 另外,虽然截至到2022年9月30日,SKG母公司未来穿戴及控股子公司共持有1480项专利,其中发明专利60项、实用新型专利1075项、外观设计专利302项以及境外专利43项。但据相关统计,60项发明专利中,绝大部分在2020年7月之前就已申请通过。而在现有的专利中,有些专利是否为SKG自主研发的也值得商榷。比如,据天眼查显示,早在2021年5月时,SKG就因和其他公司存在专利侵权纠纷,而被其他公司所起诉。而从SKG企业现有的性质就不能看出不管是当下还是未来,其对研发都不会特别重视。目前SKG母公司未来穿戴股权高度集中,刘杰通过直接和间接的方式共持有公司77.21%的股份,刘杰之妻徐思英通过直接和间接的方式共持有公司15.84%的股份。换句话说,目前SKG是一家典型的家族企业。另据招股说明书显示,2020年到2022年6月末,未来穿戴进行5次分红,金额分别为5500万元、10000万元、6000万元、10000万以及5000万元,占当期净利润的比重分别为83.13%、102.89%、86.07%。

▲图源:SKG招股书对于高额分红合理性和必要性,未来穿戴表示,在充分考虑业务开展资金需求、公司的长远利益和可持续发展情况下,进行现金分红能够积极地为股东提供回报并激励员工持股平台内核心员工未来为公司创造更大价值,具备合理性和必要性。但若是公司性质来看,保守估计至少有3亿元进入到了刘杰夫妇的口袋。事实上,高分红的背后也在说明刘杰夫妇追求的是家族利益的最大化,而非是企业利益的最大化。而由于研发本身就需要企业高投入,甚至部分研发成果短期之内难以直接落地,存在着较强的时间差。那么,在创始人逐利之下,其必然不会将本应该进入到家族企业的钱,投入到企业研发上。反之,若是选择将同行的研发成果进行二次"创新",推出类似的商品,并降低商品的质量等方式的话,家族利润则能够更高。而且家族企业所存在的"一言堂"也决定了公司情况不会得以改善。从这就不能解释为何SKU会不断深陷专利之争、网络平台上会有不少消费者吐槽SKG的产品质量存在问题的原因。

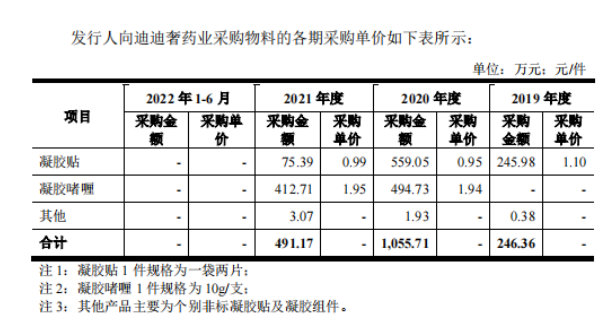

谁为关联交易买单?事实上,目前影响SKG上市的最大阻力还是关联交易。按照SKG对外披露的招股书来看,公司从2019年起向迪迪奢药业(现用名:广东迪迪奢科技有限公司)采购凝胶类耗材,主要以产品配件的形式向经销商组合出售,报告期内未来穿戴向其采购金额分别为246.36万元、1,055.71万元、491.17万元。

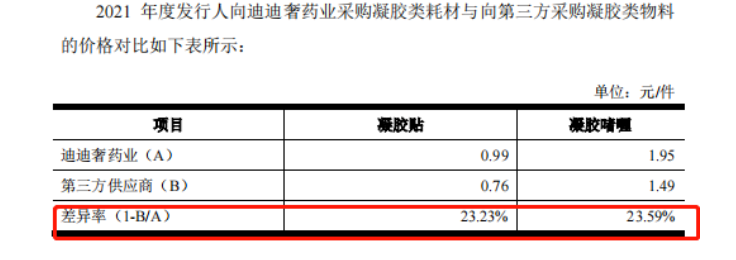

▲图源:SKG招股书 但据天眼查显示,广东迪迪奢科技有限公司是由未来生命投资集团有限公司100%控股,刘杰夫妇为这家公司的实控人。简单来说,SKG的上游供应商也是刘杰夫妇,和SKG之间存在着较强的关联交易。但即使在关联交易之下,采购的价格不但没有变高,反而还存在着溢价采购的情况。以2021年为例,迪迪奢药业的凝胶贴价格和凝胶啫喱的价格均比第三方供应商高出23%以上。

▲图源:SKG招股书对于溢价采购,SKG在证监会的询问中回复道:根据物料成本、研发投入、人力资源投入和合理利润等,与公司协商确定了相应产品价格,其享有的毛利率在20%左右。但在双方老板皆是一人,左右手利益互搏之下,恐怕SKG的这一说法很难让外界所信服。严格意义上来说,关联交易的问题在上市公司中非常普遍。2015年至2018年期间,延安必康的控股股东及其关联方非经营性占用上市公司资金44.97亿元。为掩盖上述资金占用问题,延安必康通过虚假财务记账、伪造银行对账单,进而在年报中虚增货币资金。2016年12月至2018年5月,东方金钰为完成营业收入、利润总额等业绩指标,虚构与其控制的宏宁珠宝有限公司、普日腊、保生、自孔堵、张国梅等六名自然人名义客户之间的翡翠原石销售交易,虚增利润3.5亿元。关联交易的存在,不仅严重了侵蚀了中小股东的利益,也让证监会对有关联交易企业的审核力度非常严格,这也让SKG的上市之路充满了诸多未知。但即便SKG能成功上市,家族企业的问题也让SKG的股价难以提振。因为从此前上市的家族控股公司经验来看,往往会有几位董事担任董事会副会长或秘书。但这种决定力和执行力的重叠,在监督没有效果的情况下,构成"内部控制"非常简单,有潜在的不正当风险。因为管理和治理是一个整体,所有决策集中在少数人的手中,家人控制公司的主要资源,导致独裁。因此,表面上公司的整体管理结构与中国上市公司目前的基本形式一致,但实质上不能起到监督和平衡的作用。家族企业、创始人过高分红、关联交易这些问题的存在,决定了SKG的上市之路注定要比同行还要艰辛,也很难让投资人所信服。而随着当前消费市场的并未完全回暖,消费者对于这类网红产品还有多大的购买力,仍值得观察。

//